Os Feeds de Preços da Chainlink (Chainlink Price Feeds) têm servido como um bloco de construção fundamanetal para o ecossistema DeFi, fornecendo dados de referência de preços precisos, à prova de adulteração e agregados para um número crescente de criptomoedas, commodities e moedas fiduciárias. A disponibilidade de dados de preço de alta qualidade desempenhou um papel significativo no crescimento do DeFi para mais de $170 bilhões em Valor Total Bloqueado (TVL) em seu auge, ao mesmo tempo em que protege os usuários contra explorações relacionadas à manipulação de dados.

No entanto, a demanda por uma fonte segura de dados externos para aplicativos DeFi se estende além dos dados de preço para abranger diversas outras métricas-chave que podem servir como entradas cruciais para a criação de produtos financeiros mais sofisticados e estratégias automatizadas de gerenciamento de risco. Para atender à demanda do mercado por novos pontos de dados exclusivos, continuamos envolvidos em pesquisa e desenvolvimento em torno de inovações de produtos que tornam esses pontos de dados disponíveis para os desenvolvedores.

Por exemplo, os Indicadores de Liquidez da Chainlink (Chainlink Liquidity Indicators) estão agora em fase de teste beta para apoiar o gerenciamento de risco com derivativos DeFi usando oráculos de baixa latência da Chainlink. Esses feeds podem permitir que mercados de derivativos mitiguem o risco de posições excessivamente grandes sendo tomadas em ativos ilíquidos e que mercados de empréstimos ajustem parâmetros, como índices LTV, com base nas condições de liquidez prevalecentes.

Para oferecer um suporte ainda maior aos desenvolvedores no ecossistema DeFi, a Rede Chainlink está introduzindo suporte para oráculos de volatilidade realizada e implícita. Isso representa mais uma ferramenta poderosa no conjunto de ferramentas dos desenvolvedores DeFi, que pode permitir a criação de uma nova onda de estratégias de gerenciamento de risco na cadeia e mercados de derivativos exclusivos.

Neste artigo, exploraremos o papel que os dados de volatilidade realizada e implícita desempenham nos mercados financeiros e como os desenvolvedores podem começar hoje mesmo e iniciar testes com os feeds de dados de volatilidade realizada da Chainlink e aproveitar as Funções da Chainlink (Chainlink Functions) para volatilidade implícita.

Dados de Volatilidade de Ativos nos Mercados Financeiros e DeFi

No âmbito financeiro, a volatilidade refere-se tanto à frequência quanto à magnitude das mudanças no preço de um ativo, tanto para cima quanto para baixo, ao longo de um período de tempo definido. É importante ressaltar que a volatilidade não mede a direção das mudanças de preço, mas sim a sua variação. Embora dois ativos diferentes possam ter os mesmos retornos, um ativo com maior volatilidade apresenta oscilações maiores no preço e é frequentemente percebido como mais arriscado.

A volatilidade pode ser ainda subdividida em dois tipos diferentes de medição de volatilidade de ativos: realizada e implícita.

Volatilidade Realizada (Realized Volatility ou RV)

A volatilidade realizada (também conhecida como volatilidade histórica) mede o quanto um ativo mudou de preço no passado ao longo de um intervalo de tempo específico. Os preços são medidos em intervalos regulares, de modo que, quanto maiores forem as mudanças de preço ao longo do tempo, maior será a volatilidade realizada. A volatilidade realizada é usada em uma variedade de instrumentos derivativos financeiros, como futuros de volatilidade e opções de volatilidade, permitindo que os participantes do mercado especulem ou se protejam contra a volatilidade de um mercado específico.

Além disso, a volatilidade realizada é útil para determinar os intervalos "normais" para os movimentos de preço de um ativo, de modo que, quando os preços saem desses intervalos, os parâmetros usados para produtos financeiros possam ser ajustados para reduzir a exposição ao risco. Além disso, como os dados de volatilidade realizada podem ser usados para medir o risco de mercado de um ativo, eles também podem ser usados para ajustar a alavancagem, as taxas de utilização de empréstimos e os índices de cobertura de garantias, além de reequilibrar a alocação de ativos para holdings de portfólio como um meio de atingir metas de risco.

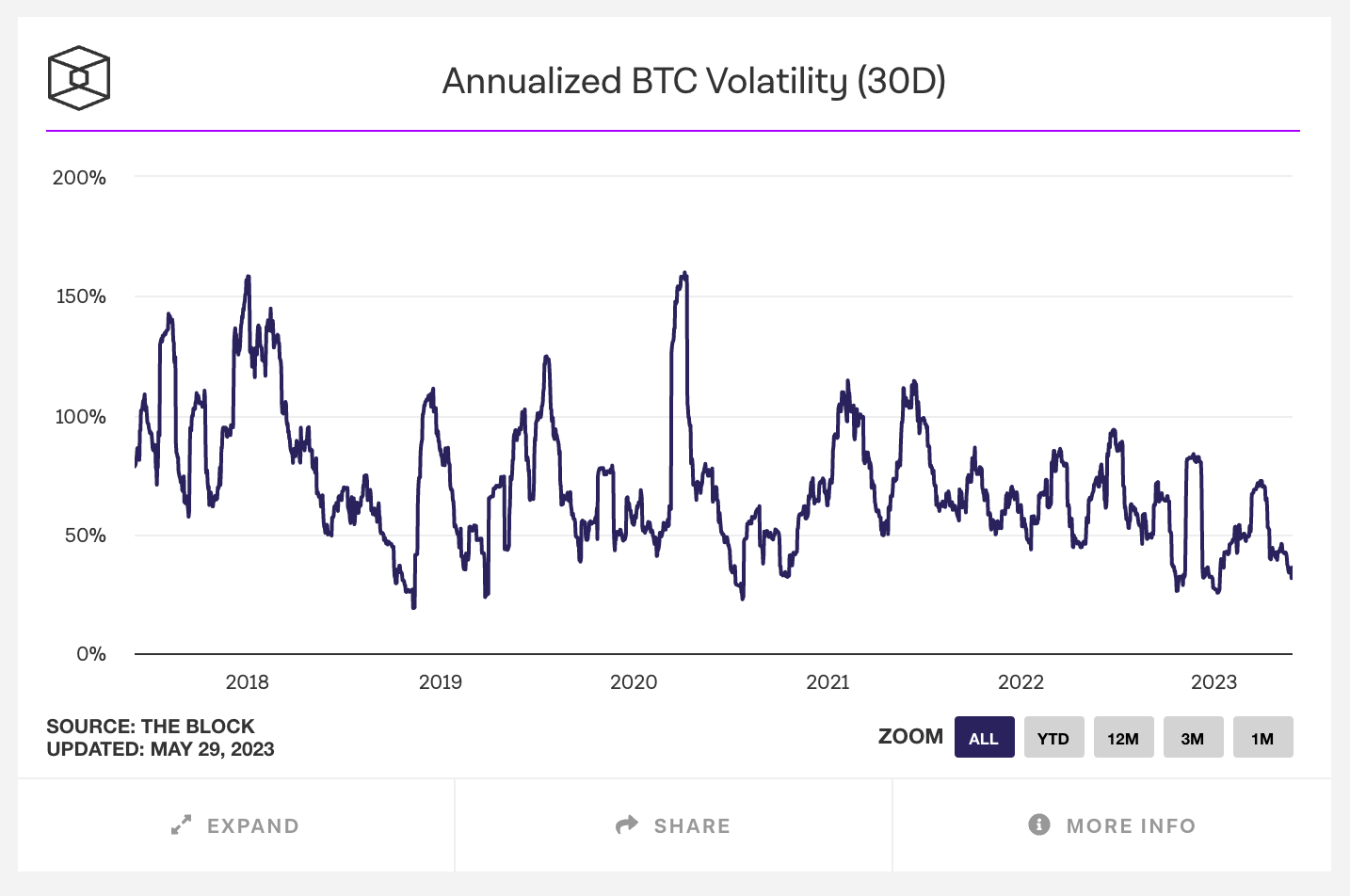

Um exemplo de volatilidade anualizada do Bitcoin em períodos retroativos de 30 dias (fonte).

Volatilidade Implícita (Implied Volatility ou IV)

Enquanto a volatilidade realizada mede a volatilidade que efetivamente ocorreu no passado, a volatilidade implícita é uma previsão do que o mercado espera que aconteça no futuro. É importante destacar que a volatilidade implícita não é uma previsão da direção de mudança esperada para o preço de um ativo. Em vez disso, uma alta volatilidade implícita é uma previsão de que haverá uma grande oscilação no preço de um ativo, seja para cima ou para baixo, enquanto uma baixa volatilidade implícita é uma previsão de que o preço de um ativo provavelmente não terá movimentos significativos, para cima ou para baixo, e em vez disso permanecerá relativamente estável.

A volatilidade implícita é uma métrica usada por participantes do mercado para estimar flutuações futuras e é frequentemente usada para precificar contratos de opções, onde uma alta volatilidade implícita resulta em opções com prêmios mais altos.

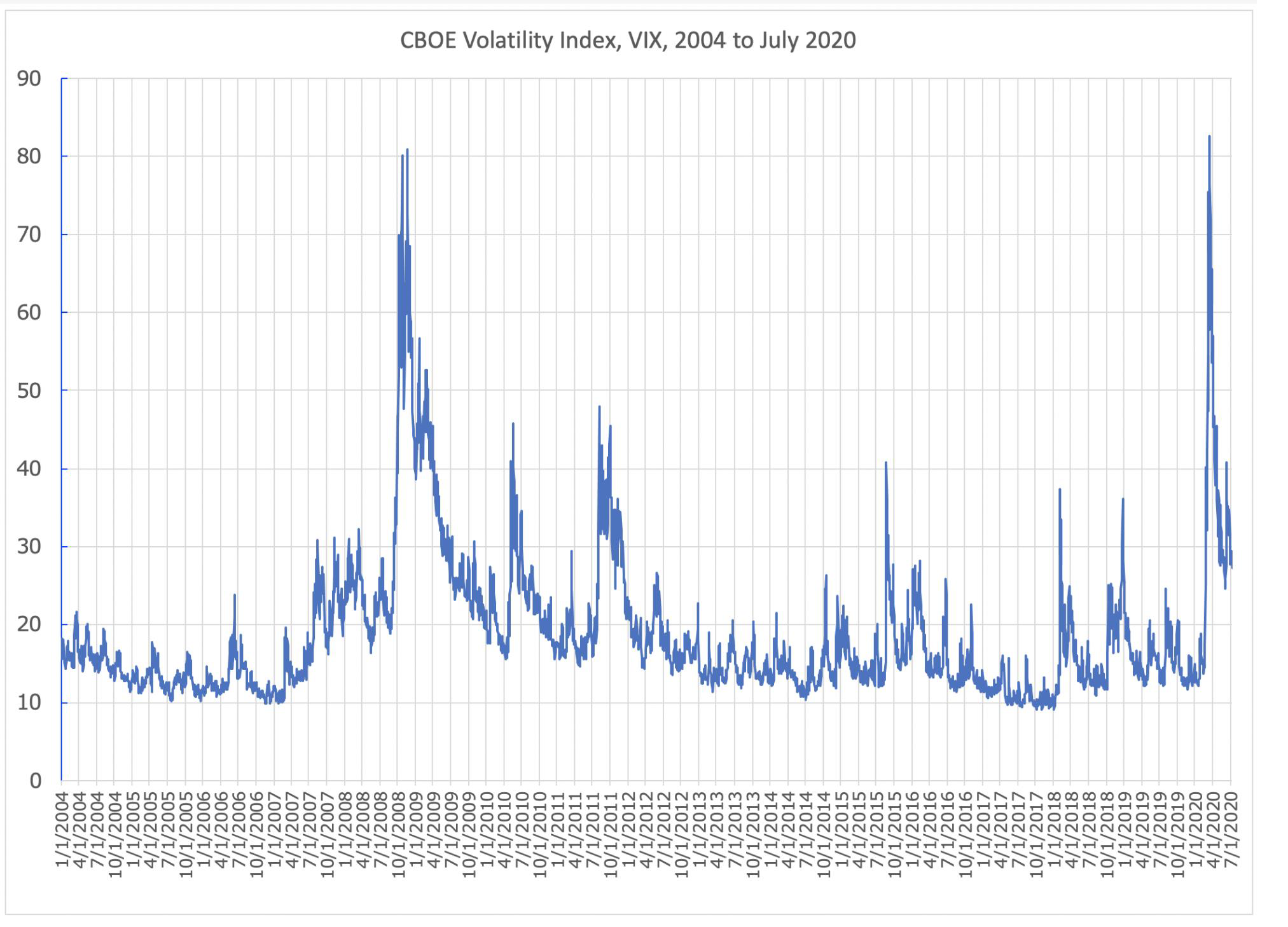

Um gráfico do Índice de Volatilidade CBOE (VIX) de 2004 a 2020, uma medida popular da expectativa de volatilidade do mercado de ações com base nas opções do índice S&P 500 (fonte).

Dados de volatilidade de ativos, tanto realizada quanto implícita, são um componente fundamental de qualquer mercado financeiro robusto. Isso não apenas permite a precificação apropriada e estratégias de gerenciamento de risco, mas também facilita a criação de opções e mercados para instituições se protegerem contra exposições ao risco. Tornar os dados de volatilidade disponíveis na cadeia por meio de oráculos para uso no ecossistema DeFi permitiria que aplicativos descentralizados (dApps) introduzissem novos produtos e incorporassem estratégias avançadas de gerenciamento de risco, impulsionando a utilidade e a maturidade do ecossistema DeFi como um todo.

Abordagem da Chainlink para Dados de Volatilidade de Ativos

Como a plataforma de serviços Web3 padrão do setor, a Chainlink é extremamente ágil na variedade de conjuntos de dados que podem ser entregues na cadeia e como eles são entregues. Com a crescente demanda por conjuntos de dados de volatilidade realizada e implícita, trabalhamos em estreita colaboração com a comunidade de desenvolvedores para disponibilizar duas novas soluções de produtos, atualmente em rede de testes, para cada tipo de medição de volatilidade de ativos.

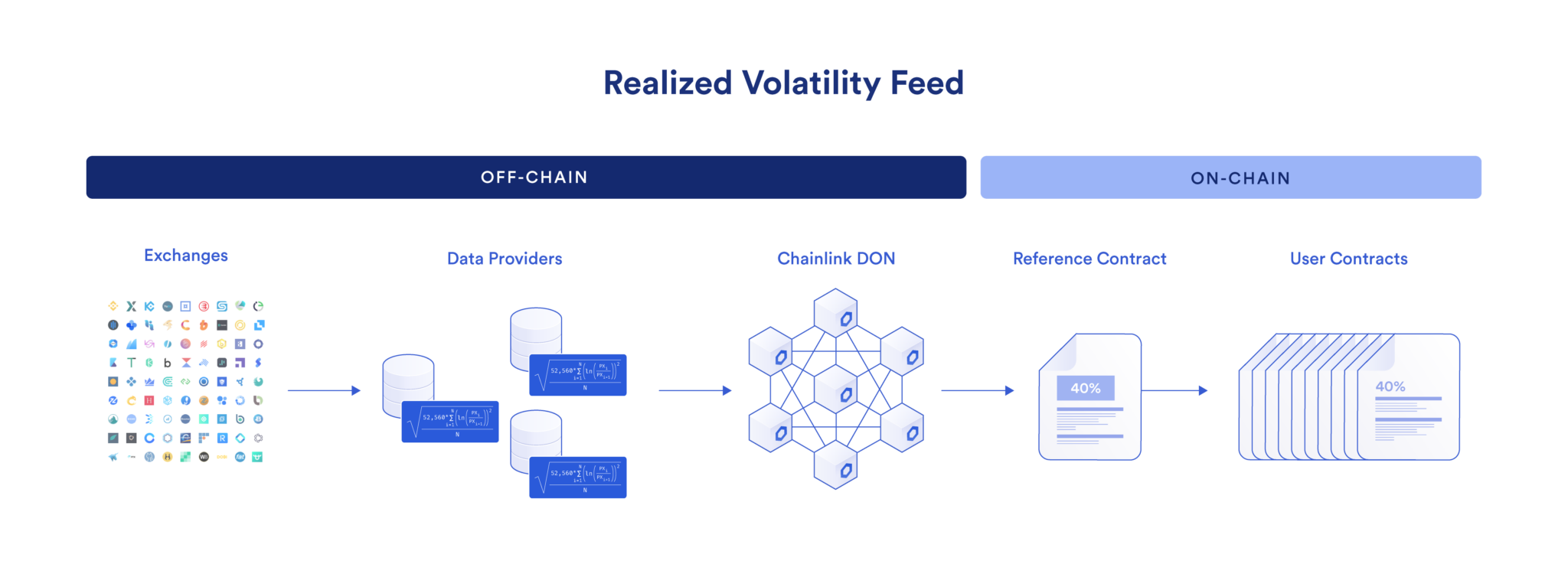

Feeds de Dados de Volatilidade Realizada da Chainlink (Chainlink Realized Volatility Data Feeds)

Para permitir que os desenvolvedores DeFi incorporem dados de volatilidade realizada em suas aplicações na cadeia, foi lançada uma nova categoria de Feed de Dados (Feeds de Dados de Volatilidade Realizada da Chainlink), apresentando as mesmas propriedades de descentralização e minimização de confiança dos Feeds de Preços da Chainlink. Além disso, esses novos feeds utilizam os mesmos provedores de dados premium usados nos atuais Feeds de Preços da Chainlink, o que ajuda a garantir consistência entre o preço observado de um ativo e sua volatilidade.

Esses feeds são possíveis devido ao fato de que a volatilidade realizada é baseada em dados históricos, permitindo que os provedores de dados no ecossistema Chainlink utilizem metodologias consistentes e acordadas coletivamente, calculadas de maneira determinística. Mais especificamente, esses provedores de dados optaram por adaptar a metodologia "close-to-close" - um padrão estabelecido nas finanças tradicionais - para refletir a natureza dos mercados de criptomoedas, que funcionam 24/7/365, reamostrando dados de preço a intervalos de dez minutos. Usando cálculos fora da cadeia, os provedores de dados calculam a volatilidade realizada em três janelas de tempo em rotação: 24 horas, 7 dias e 30 dias. Finalmente, esses dados são buscados por vários operadores de nós Chainlink em uma rede de oráculos, combinados em um relatório de oráculo agregado e publicados na cadeia para serem utilizados pelas aplicações DeFi.

Fluxo de dados do Feeds de Dados de Volatilidade Realizada da Chainlink.

Feeds de Dados de Volatilidade Realizada da Chainlink abrangendo períodos de observação de 24 horas, 7 dias e 30 dias estão agora ativos e disponíveis para testes em quatro redes de testes de blockchain: Arbitrum Goerli, Avalanche Fuji, Ethereum Sepolia e Polygon Mumbai. Os feeds inicialmente suportados incluem volatilidade realizada para BTC/USD, ETH/USD, LINK/USD e outros.

Volatilidade Implícita com Funções da Chainlink

Para obter acesso a conjuntos de dados de volatilidade implícita, os desenvolvedores DeFi podem usar as Funções da Chainlink - uma plataforma de desenvolvedor Web3 sem servidor (serverless) que pode buscar dados de qualquer API e executar cálculos personalizados. Com os dApps capazes de estabelecer uma conexão direta com a API de volatilidade implícita de um provedor de dados, os usuários têm a máxima discrição no consumo e cálculo da volatilidade implícita de acordo com os requisitos específicos de seu protocolo.

Um exemplo de fluxo de como os dados de volatilidade implícita obtidos por meio das Funções da Chainlink podem ser usados pelos aplicativos DeFi.

A decisão de oferecer suporte a dados de volatilidade implícita por meio das Funções da Chainlink, em vez de lançar feeds de dados agregados, foi uma escolha de design deliberada, uma vez que a volatilidade implícita é uma previsão dos movimentos futuros do preço de um ativo. Ao contrário da volatilidade realizada ou dos dados de preço de referência, não há uma verdade absoluta observável, apenas previsões. Além disso, dada a estrutura de mercado atual das opções de criptomoedas, com variações nas datas de vencimento e preços de exercício entre as exchanges, há uma variação adicional nas metodologias adotadas pelos provedores de dados. Portanto, não existe uma única metodologia de cálculo padronizada para a volatilidade implícita.

Assim, as Funções da Chainlink fornecem a solução ideal de infraestrutura, permitindo que os dApps extraiam dados de volatilidade implícita de quantos provedores de dados desejarem, proporcionando a máxima discrição para seus cálculos internos, tudo sem precisar lidar com a gestão de sua própria infraestrutura de nós de oráculos.

Os dados de volatilidade implícita podem ser trazidos na cadeia por meio das Funções da Chainlink hoje nas redes de testes Avalanche Fuji, Ethereum Sepolia e Polygon Mumbai. Os desenvolvedores DeFi podem solicitar acesso à versão beta por meio do seguinte Typeform antes do lançamento completo das Funções na rede principal.

Integração de Dados de Volatilidade de Ativos em Todo o DeFi

As métricas de volatilidade de ativos são entradas críticas para modelos de risco financeiro. Com os dados de volatilidade realizada e implícita disponíveis na cadeia por meio das redes de oráculos descentralizados da Chainlink, as aplicações DeFi podem ajustar dinamicamente seus parâmetros de risco para refletir as condições de mercado em constante mudança. Ao aproveitar os serviços adicionais da Chainlink, como a Automação da Chainlink, os processos de gerenciamento de risco podem ocorrer de maneira altamente eficiente e confiável, sem intervenção manual humana.

Com conjuntos de dados de volatilidade realizada e implícita disponíveis na cadeia, os seguintes casos de uso DeFi podem ser aprimorados com maior funcionalidade ou medidas de segurança.

- Protocolos de Empréstimo: melhora da eficiência de capital de empréstimos colateralizados por meio de ajuste dinâmico e automático parâmetros de risco, como tamanhos de empréstimo, incentivos de liquidação e fatores de encerramento, para corresponder à volatilidade e liquidez do colateral depositado.

- Negociação de Margem: quando a volatilidade excede as expectativas, parâmetros como proporções de alavancagem e/ou margens de manutenção podem ser ajustados para limitar o risco do protocolo até que as condições de mercado voltem aos níveis "normais" de referência.

- Precificação de Opções: inclusão de uma superfície de volatilidade com volatilidade realizada nos casos em que um mercado de opções ilíquidas não suporta uma medição confiável de volatilidade implícita.

- Gestão do Tesouro: gerencia de forma mais eficaz as alocações de portfólio e a exposição ao risco, levando em consideração a volatilidade histórica e futura prevista.

A introdução dos Feeds de Dados de Volatilidade Realizada da Chainlink e a capacidade de obter volatilidade implícita com as Funções da Chainlink fornecem ao ecossistema DeFi acesso a pontos de dados adicionais de alta qualidade, que ampliam a capacidade dos protocolos de gerenciar riscos e criar produtos financeiros mais sofisticados.

Se você deseja integrar a Chainlink para volatilidade realizada ou volatilidade implícita, consulte a documentação oficial ou entre em contato com um especialista.

Artigo original encontra-se no Blog da Chainlink. Traduzido por Marcelo Panegali.

Top comments (0)